Налоговая информирует

Получить бесплатную КЭП можно в УЦ ФНС России

Юридические лица, индивидуальные предприниматели и нотариусы могут бесплатно получить квалифицированную электронную подпись (КЭП), обратившись в Удостоверяющий центр ФНС России.

В настоящее время на территории Амурской области выпущено более 5 400 сертификатов квалифицированной электронной подписи, из них почти 2 400 – юридическим лицам и более 3 000 – индивидуальным предпринимателям.

Квалифицированная электронная подпись имеет широкий спектр применения. Подпись может применяться для обеспечения документооборота с государственными органами власти, контрагентами, сдачи налоговой и бухгалтерской отчетности, а также использоваться на портале госуслуг.

Процесс получения бесплатной квалифицированной электронной подписи занимает порядка 15 минут.

Услуга по выпуску квалифицированной электронной подписи осуществляется по экстерриториальному принципу, то есть заявитель может обратиться в любой налоговый орган, независимо от места жительства и места регистрации организации или ИП. Срок действия электронной подписи, выданной УЦ ФНС России, составляет 15 месяцев.

Удобнее всего подать заявление на выпуск КЭП онлайн через сервис сайта ФНС России www.nalog.gov.ru «Личный кабинет налогоплательщика для физических лиц». Заранее запланировать визит в налоговую инспекцию можно с помощью сервиса «Онлайн запись на прием в налоговый орган».

Для получения КЭП заявителю необходимо при себе иметь документ, удостоверяющий личность (паспорт), СНИЛС, сведения об ИНН, а также USB-носитель ключевой информации (токен) для записи квалифицированного ключа электронной подписи, сертифицированный ФСТЭК России или ФСБ России.

Подробная информация о порядке получения КЭП размещена на сайте ФНС России www.nalog.gov.ru в разделе «Как и где получить электронную подпись?». Консультацию по использованию квалифицированной электронной подписи можно получить по бесплатному телефону Единого контакт – центра ФНС России 8-800-222-22-22.

https://www.nalog.gov.ru/rn28/news/activities_fts/12128848/

ФНС России напоминает, что вычет на лекарства можно получить на основе сведений медкарты

Граждане имеют право на получение социального вычета по НДФЛ в размере стоимости лекарств, назначенных им (а также супругу, родителям, детям (подопечным) в возрасте до 18 лет) лечащим врачом и приобретенным за счет собственных средств.

Для получения социального налогового вычета налогоплательщик может представить любые документы, оформленные в соответствии с российским законодательством и подтверждающие приобретение им препаратов, назначенных лечащим врачом. К документам, подтверждающим назначение врача (к примеру, бумажному рецептурному бланку либо сведениям из медкарты) необходимо приложить чек из аптеки, отпустившей лекарство (письма Минфина России от 07.08.2020 № 03-04-07/69356 и от 26.12.2019 № 03-04-07/102264).

https://www.nalog.gov.ru/rn28/news/activities_fts/12118339/

Нотариат присоединился к эксперименту по обмену машиночитаемыми электронными доверенностями через блокчейн-платформу ФНС России

Федеральная налоговая служба и Федеральная нотариальная палата подписали дорожную карту по апробации единой технологии обмена машиночитаемыми электронными доверенностями через блокчейн-платформу ФНС России. В соответствии с документом в Федеральной нотариальной палате будет развернут «особый» узел сети распределенного реестра блокчейн, интегрированный с системой ЕИС нотариата.

«Цифровые инструменты ускоряют и упрощают совершение юридически значимых действий, и в этих процессах очень важно гарантировать участникам гражданского оборота надежную защиту их прав и имущественных интересов. Это традиционная задача нотариата, который активно развивает свою цифровую инфраструктуру в тесном взаимодействии с государственными органами. Наше сотрудничество с Федеральной налоговой службой уже неоднократно позволяло создать передовые, надежные и удобные инструменты для граждан и бизнеса. Этот новый проект также откроет новые возможности для эффективного и безопасного гражданского оборота», – заявил президент ФНП Константин Корсик.

Новая технология сделает оборот доверенностей более эффективным и защищенным, повысит удобство граждан при обращении к нотариусу, а также обеспечит хозяйствующим субъектам ряд преимуществ.

В частности, станет проще процесс выдачи «цифровой» доверенности. При оформлении машиночитаемой доверенности у нотариуса доверителю не потребуется личная усиленная квалифицированная электронная подпись. Нотариус удостоверит доверенность, подписав ее своей электронной подписью.

Будут предотвращены риски нарушения требований законодательства к обязательности нотариальной формы доверенности, что могло бы повлечь за собой оспаривание совершенных сделок.

Документы, поступающие от нотариусов в электронном виде, будут обрабатываться быстрее и без ошибок, при этом будут устранены недостатки обычного бумажного документооборота.

Единый формат машиночитаемых доверенностей, как нотариально удостоверенных, так и не требующих заверения, упростит получение услуг или осуществление других юридически значимых действий в электронной форме для более широкого круга участников гражданского оборота.

Исчезнут риски совершения действий по отмененным или утратившим свою силу доверенностям. Интеграция блокчейн-платформы ФНС с электронным реестром распоряжений об отмене доверенностей, который ведет Федеральная нотариальная палата, позволит мгновенно получить актуальный статус доверенности всем участникам электронного взаимодействия.

Эксперимент по апробации технологии обмена машиночитаемыми доверенностями был запущен Федеральной налоговой службой в сентябре 2021 года. После принятия Федерального закона № 443-ФЗ, согласно которому обязательное применение машиночитаемой доверенности вводится 1 января 2023 года, ФНС России продлила эксперимент по апробации прототипа приложения «машиночитаемые доверенности» на цифровой платформе ФНС России на базе распределенного реестра блокчейн до конца текущего года.

Технология распределенного реестра позволяет оперативно уведомлять всех участников блокчейн-сети об изменениях с электронной доверенностью и не прикладывать саму доверенность к каждому документу. Информационные системы ФНС России, которые позволяют проверять полномочия подписанта, не только предоставляют транспортную сеть для пользователей, но и обеспечивают проверку данных.

https://www.nalog.gov.ru/rn28/news/activities_fts/12136179/

В срок не позднее 4 мая необходимо подать уведомление о контролируемых иностранных компаниях

Не позднее 4 мая собственникам иностранных компаний необходимо представить в налоговые органы уведомление о контролируемых иностранных компаниях (КИК) за 2021 год. Физические лица могут заполнять и отправлять уведомления о КИК не только в бумажном виде, но и через личный кабинет налогоплательщика на сайте ФНС России www.nalog.gov.ru.

Напоминаем, что контролируемая иностранная компания (КИК) – это иностранная компания, которой владеет российский налоговый резидент (любое физическое лицо, которое в течение года проживает в Российской Федерации 183 дня и более). Контролирующими лицами считаются физические лица, которые являются налоговыми резидентами и при этом владеют долей в иностранной компании в размере не менее 25% или 10% при условии, что 50% компании принадлежит резидентам России.

За непредставление в установленный срок или представление уведомления, содержащего недостоверные сведения, предусмотрена налоговая ответственность в виде штрафа в размере 500 000 рублей по каждой КИК (п.1 ст.129.6 НК РФ).

Обращаем внимание, что согласно п. 5 ст. 25.15 НК РФ не позднее 4 мая 2022 года контролирующее лицо подтверждает размер прибыли (убытка) контролируемой иностранной компании путем представления финансовой отчетности (аудиторского заключения) данной организации вместе с уведомлением о контролируемых иностранных компаниях.

Таким образом, при подаче уведомления о КИК за 2021 год контролирующему физическому лицу необходимо приложить копии финансовой отчетности КИК (аудиторское заключение) или иные документы, подтверждающие прибыль (убыток) КИК за 2020 год с переводом на русский язык.

В случае если КИК образована в соответствии с законодательством государства, члена Евразийского экономического союза, и имеет постоянное местонахождение в этом государстве, то у контролирующего лица в отношении такой КИК отсутствует обязанность по представлению подтверждающих документов.

Для получения консультации о порядке заполнения и представления уведомлений о контролируемых иностранных компаниях можно обратиться в УФНС России по Амурской области по тел. 8(4162) 390-557.

https://www.nalog.gov.ru/rn28/news/activities_fts/12147806/

Как оформить подписку на информирование от Налоговой службы

Оплатить налоги быстро сейчас можно в мобильном приложении «Налоги ФЛ», в Личном кабинете налогоплательщика или на госуслугах. Чтобы всегда быть в курсе своих налоговых расчетов, можно подписаться на бесплатные уведомления от ФНС.

Примерно раз в квартал Налоговая служба пришлет смс или электронное письмо с информацией о налоговых долгах. Причем если задолженность есть, можно тут же уточнить, откуда она появилась, или заплатить налог бесконтактно. Достаточно кликнуть по ссылке в сообщении или письме, перейти на официальный сайт ФНС России, выбрать категорию плательщика и подходящую ситуацию, например, как оплатить долг или что делать, если не согласен. Идти в инспекцию не нужно.

Чтобы оформить подписку на информирование о задолженности, нужно дать свое согласие. Сделать это можно лично (в этом случае прийти в инспекцию все-таки придется), через представителя, по почте, через Личный кабинет налогоплательщика или по телекоммуникационным каналам связи.

С декабря 2020 года ФНС России провела шесть кампаний по рассылке налогоплательщикам СМС и E-mail сообщений о наличии задолженности. Сейчас на рассылку от налоговых органов подписаны 370 тысяч человек. Для сравнения в декабре 2021 года было 28 тысяч подписчиков, то есть всего за несколько месяцев эта цифра выросла в 13 раз.

https://www.nalog.gov.ru/rn28/news/activities_fts/12143565/

Амурчанами представлено 32 тысячи деклараций на получение налоговых вычетов по НДФЛ

С начала 2022 года амурчане заявили право на социальные и имущественные вычеты, представив в налоговые органы более 32 тыс деклараций по форме 3-НДФЛ.

На вычет могут претендовать физические лица, которые имеют официальный доход, с которого был удержан налог в размере 13 процентов.

Социальные вычеты на лечение, приобретение лекарств и страхование составляют 13 % от 120 тыс рублей в год, то есть около 15 тыс рублей. 120 тысяч – это та необлагаемая налогом сумма, которая применяется к годовому доходу. Получить вычет можно не только на самого себя, но и на ближайших родственников – супругов, детей, родителей.

С максимальной суммы в 2 млн рублей налогоплательщик может получить имущественный вычет в размере 260 тыс рублей. Кроме того, после получения основного имущественного вычета физическое лицо может получить вычет по процентам, уплаченным банку по ипотечному кредиту, его размер составляет 13 % от максимальной суммы в 3 млн рублей – около 390 тыс. рублей. При этом право на вычет имеют оба работающих супруга независимо от того, на кого оформлено право собственности на имущество, приобретенное в браке.

Для получения вычета через налоговую инспекцию (по окончанию года) необходимо подать декларацию по форме 3-НДФЛ, а также подтверждающие документы. В этом случае налогоплательщику вернут налог за год, по которому представлена декларация.

Для неудержания налоговым агентом НДФЛ налогоплательщику следует обратиться в налоговый орган для получения уведомления (требуются подтверждающие документы). Уведомление налоговой инспекцией самостоятельно передается работодателю, который не удерживает НДФЛ из заработной платы в пределах суммы вычета.

При этом наряду с представлением налоговой декларации по форме 3-НДФЛ распространенным способом становится упрощенный порядок получения налоговых вычетов. В упрощенном порядке можно получить инвестиционный и имущественный вычеты, право на которые возникло после 1 января 2020 года.

Налоговые вычеты предоставляются налогоплательщикам в проактивном режиме посредством взаимодействия через «Личный кабинет налогоплательщика для физических лиц». Вся информация, необходимая для проверки права граждан на налоговый вычет, поступает в налоговые органы напрямую от налоговых агентов (банков) – участников информационного обмена с ФНС России.

Система автоматически анализирует данные внешних источников и программных комплексов налоговых органов и сгенерирует предзаполненное заявление на вычет в личном кабинете физического лица. По факту поступления от банков/брокеров соответствующих сведений гражданин получит специальное сообщение в своем личном кабинете. Там же можно будет отследить весь процесс с момента подписания автоматически предзаполненного заявления на вычет до возврата НДФЛ. То есть, до появления предзаполненного заявления в личном кабинете на сайте ФНС России от человека не требуется никаких действий.

УФНС России по Амурской области рекомендует гражданам, претендующим на получение налоговых вычетов, перейти на дистанционное взаимодействие с налоговыми органами и пополнить ряды пользователей «Личного кабинета налогоплательщика для физических лиц» сайта ФНС России nalog.ru. По состоянию на 1 апреля количество амурчан, подключенных к Личному кабинету, превысило 200 тысяч.

https://www.nalog.gov.ru/rn28/news/activities_fts/12137287/

Как отразить новое основание применения заявительного порядка возмещения в декларации по НДС

Вступило в силу новое основание применения налогоплательщиками заявительного порядка возмещения НДС. Так, перечень оснований был дополнен подп. 8 п.2 ст. 176.1 НК РФ. Данным порядком могут воспользоваться налогоплательщики, у которых заявленная к возмещению сумма налога, не превышает совокупно налоги и страховые взносы, уплаченные за предшествующий календарный год. При этом банковская гарантия или поручительство не требуются. Мера была введена Федеральным законом от 26.03.2022 № 67-ФЗ для поддержки бизнеса.

В этой связи ФНС России разъяснила, как заполнить за 1 квартал 2022 года раздел 1 декларации по НДС. Так, в строке 055 предусмотрен код основания применения заявительного порядка возмещения НДС. Если налогоплательщик применил новое основание ускоренного порядка возмещения НДС, то тут следует указать код 07.

https://www.nalog.gov.ru/rn28/news/activities_fts/12160081/

ФНС России обновила раздел с письмами Службы

На официальном сайте ФНС России обновлен сервис «Письма ФНС России, направленные в адрес территориальных налоговых органов». Теперь он называется «Письма ФНС России, обязательные для применения налоговыми органами», соответственно, меняется требование к налоговикам по использованию этих писем в работе.

Кроме того, расширен перечень писем Федеральной налоговой службы, которые размещаются в этом разделе. Так, теперь на сайте будут публиковаться не только письма Службы с согласованной Минфином позицией по методологическим вопросам налогообложения, но и письма по вопросам применения законодательства, регулирующего другие сферы деятельности ФНС России.

С помощью обновлённого сервиса пользователи сайта ФНС России могут сообщить в вышестоящий налоговый орган, если инспекция не применяет в работе письмо, размещенное на сайте. Для этого в конце каждого письма есть специальная кнопка. Кроме того, в сервисе есть возможность оставить отзыв о его работе и свои предложения в комментариях к нему. Все сообщения будут использованы для повышения качества налогового администрирования и сокращения количества налоговых споров.

https://www.nalog.gov.ru/rn28/news/activities_fts/12147707/

Как проверить правильность заполнения расчета по страховым взносам

При камеральной проверке расчета по страховым взносам налоговые органы применяют контрольные соотношения. Их невыполнение может свидетельствовать об ошибках и искажениях, допущенных плательщиком взносов. Поэтому при обнаружении несоответствия ему предлагается предоставить пояснения или внести соответствующие исправления.

При заполнении расчета следует обращать внимание на следующие контрольные соотношения:

Значение среднесписочной численности должно быть меньше либо равно количеству застрахованных лиц с начала расчетного периода. Это соотношение не применяется к организациям, у которых есть обособленные подразделения, выполняющие функции плательщика страховых взносов самостоятельно.

Количество застрахованных лиц за месяц отчетного периода должно быть равно значению суммы строк раздела 4 формы СЗВ-М за аналогичный месяц.

В расчете по форме 6-НДФЛ сумма дохода, начисленного по трудовым договорам и контрактам (строка 112), а также по договорам ГПХ на выполнение работ и оказание услуг (строка 113), должна быть больше или равна базе для начисления страховых взносов (строка 050 приложения №1 к разделу 1 расчета). Соотношение применяется к отчетному периоду по организации в целом с учетом обособленных подразделений.

Сумма выплат по застрахованному лицу должна быть не ниже МРОТ. Средняя сумма выплат по плательщику страховых взносов – не ниже средней зарплаты в регионе по соответствующей отрасли экономики за предыдущий год. Несоблюдение этих соотношений может свидетельствовать о занижении базы для страховых взносов и выплате зарплат сотрудникам в конвертах. https://www.nalog.gov.ru/rn28/news/activities_fts/12109159/

Возмещение НДС в ускоренном порядке: какой код указывать в декларации

С целью поддержки бизнеса в условиях сложившейся экономической ситуации налогоплательщики, которые на дату представления заявления о применении заявительного порядка не находятся в процессе реорганизации или ликвидации, банкротства, вправе воспользоваться ускоренным порядком возмещения НДС (пп. 8 п. 2 ст. 176.1 НК РФ) в сумме, не превышающей сумму налогов и страховых взносов, уплаченную за календарный год, предшествующий году, в котором подается заявление о применение заявительного порядка возмещения НДС.

Эта норма действует с 26.03.2022, следовательно, воспользоваться преференциями можно уже при подаче декларации по НДС за I квартал 2022 года.

Обращаем внимание, что в строке 055 раздела 1 декларации, в которой отражается сумма НДС, подлежащая уплате в бюджет (возмещению из бюджета), предусмотрено проставление кода основания применения заявительного порядка возмещения НДС.

ФНС России в письме от 01.04.2022 № СД-4-3/3993@ разъяснила, что в такой ситуации в строке 055 раздела 1 декларации по НДС необходимо отражать код 07.

Напомним, что суть ускоренного порядка возмещения НДС заключается в том, что НДС возвращается еще до конца камеральной проверки. Если по результатам проверки будет принято решение об отказе в возмещении НДС, налогоплательщик обязан вернуть налог обратно в бюджет, а также проценты, исходя из процентной ставки, равной двукратной ставке рефинансирования ЦБ РФ.

Сейчас право на возмещение НДС в заявительном порядке (ст. 176.1 НК РФ) имеют, например:

налогоплательщики, которые за три календарных года, предшествующих заявлению НДС к возмещению, пополнили бюджет не менее чем на 2 млрд руб.;

налогоплательщики, предоставившие вместе с налоговой декларацией, в которой заявлено право на возмещение налога, действующую банковскую гарантию;

компании зон опережающего социально-экономического развития и резиденты свободного порта Владивосток, предоставившие вместе с налоговой декларацией, договор поручительства;

налогоплательщики, обязанность которых по уплате налога обеспечена поручительством и некоторые другие.

https://www.nalog.gov.ru/rn28/news/activities_fts/12147814/

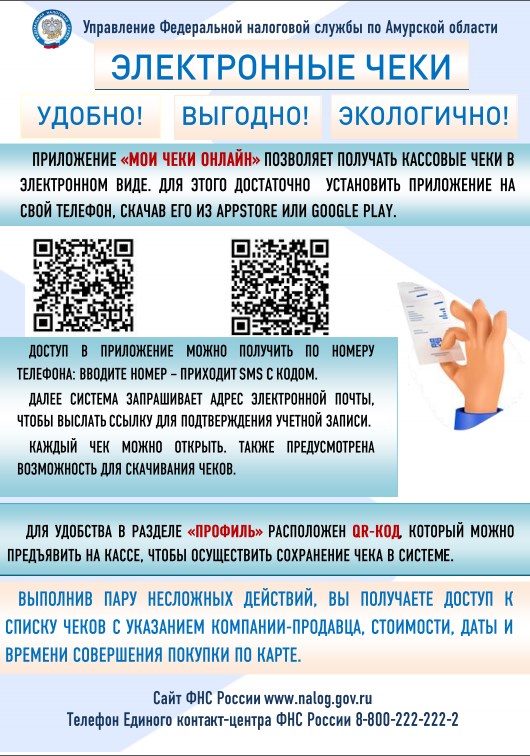

На совещании при участии сотрудников налоговой службы рассмотрели вопросы получения налоговых вычетов и формирования кассовых чеков

На совещании под председательством общественного бизнес-омбудсмена Амурской области Бориса Белобородова при участии деловых объединений региона представители УФНС России по Амурской области рассказали о порядке получения социальных налоговых вычетов и преимуществах электронного сервиса ФНС России «Мои чеки онлайн».

Как пояснила Юлия Калгина, начальник отдела налогообложения доходов и администрирования страховых взносов УФНС России по Амурской области, налогоплательщики могут получить социальные налоговые вычеты по НДФЛ в части расходов на свое обучение и обучение детей, брата/сестры, на лечение (себя, супругов, родителей, детей) и приобретение медикаментов, а также на физкультурно-оздоровительные услуги (себе и детям).

При этом для того, чтобы заявить вычет, нужны доходы, облагаемые НДФЛ. Общая сумма вычета не может превышать 120 тыс рублей за год в совокупности с другими социальными вычетами по НДФЛ (без учета обучения детей).

Участников мероприятия интересовал вопрос, как можно получить вычет на фитнес или другие физкультурно-оздоровительные услуги. Такой возврат предоставляется по расходам, произведенным начиная с 2022 года. Необходимы договор, платежный документ и свидетельство о рождении (если услуги оказаны ребенку налогоплательщика).

Юлия Юрьевна отметила следующее: на дату, когда были произведены расходы, физкультурно-спортивная организация (индивидуальный предприниматель) и оплаченные физкультурно-оздоровительные услуги должны быть включены в соответствующий перечень Министерства спорта Российской Федерации.

На 2022 год в перечень внесена информация о четырех организациях и двух предпринимателях, оказывающих физкультурно-оздоровительные услуги на территории области:

– Муниципальное автономное учреждение «Физкультурно-оздоровительный комплекс имени героя России Сергея Солнечникова», г. Белогорск;

– Муниципальное учреждение спортивно-оздоровительный комплекс «Юность», г. Благовещенск;

– Городская общественная спортивная организация «Федерация пулевой и стендовой стрельбы» города Благовещенска»;

– ИП Дьяконов С.В., г. Благовещенск;

– ООО «Экстремальный зал», г. Благовещенск;

– ИП Авидзба Е.А., с. Константиновка.

Начальник отдела оперативного контроля Управления Денис Мирошкин, рассматривая вопрос об особенностях формирования кассовых чеков при расчетах с покупателями, напомнил, что норма Федерального закона от 22.05.2003 № 54-ФЗ в части обязанности организации или индивидуального предпринимателя применять контрольно-кассовую технику и выдавать (направлять) клиентам в момент оплаты кассовые чеки, содержащие обязательные реквизиты, не отменена и очень актуальна в настоящее время.

При осуществлении расчета пользователь обязан выдать кассовый чек или бланк строгой отчетности на бумажном носителе и (или) в электронной форме.

Электронный чек — это кассовый чек в электронной форме, который отправляется в виде СМС сообщения или на адрес электронной почты. Чек в электронной форме приравнивается к бумажному варианту и может использоваться, например, для оформления возвратов покупок, подачи документов на налоговый вычет, то есть является полноценным документом.

Денис Сергеевич рассказал о способах получения электронного чека, назвав преимущества сервиса сайта ФНС России www.nalog.gov.ru «Мои чеки онлайн», приложения ФНС России «Проверка чека», в которых предполагается хранение электронных чеков, полученных по номеру телефона или адресу электронной почты, и порекомендовал пользоваться информацией о ККТ, размещенной на специальной странице сайта налоговой службы.

https://www.nalog.gov.ru/rn28/news/activities_fts/12169052/

ФНС России напоминает, что 4 мая завершается Декларационная кампания 2022 года

В связи с тем, что 30 апреля 2022 года является выходным днем, представить декларацию о доходах, полученных в 2021 году, необходимо до 4 мая 2022 года. Сделать это можно в налоговой инспекции по месту своего учета или в многофункциональном центре предоставления государственных и муниципальных услуг.

Заполнить декларацию также можно онлайн в Личном кабинете налогоплательщика для физических лиц, где большая часть данных уже предзаполнена, или использовать программу «Декларация», которая автоматически формирует нужные листы формы 3-НДФЛ.

Отчитаться о доходах необходимо, если в 2021 году налогоплательщик, к примеру, продал недвижимость, которая была в собственности меньше минимального срока владения, получил в дар недвижимое имущество не от близких родственников, выиграл небольшую сумму в лотерею, сдавал имущество в аренду или получал доход от зарубежных источников.

Сдать декларацию также должны индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и другие лица, занимающиеся частной практикой.

Уплатить НДФЛ, исчисленный в декларации, необходимо до 15 июля 2022 года. Подать декларацию также необходимо, если при выплате дохода не был удержан налог. Если налоговый агент сообщил о невозможности удержания налога, то налоговый орган направит налогоплательщику уведомление, на основании которого необходимо уплатить НДФЛ не позднее 1 декабря 2022 года.

За нарушение сроков подачи декларации и уплаты НДФЛ налогоплательщика могут привлечь к ответственности в виде штрафа и пени. Предельный срок подачи декларации 4 мая 2022 года не распространяется на получение налоговых вычетов. В этом случае направить ее можно в любое время в течение года.

В форму 3-НДФЛ внесено заявление о возврате излишне уплаченного налога. При указании в ней подлежащей возврату суммы НДФЛ налогоплательщик вправе подать данное заявление в составе декларации.

https://www.nalog.gov.ru/rn28/news/activities_fts/12170057/

В Амурской области продолжается информационная кампания о налоговых льготах

За период проведения кампании по информированию физических лиц и организаций о налоговых льготах при налогообложении имущества, которая проходила в первом квартале 2022 года, налоговыми инспекторами было принято около 8 тыс налогоплательщиков. Каждому налогоплательщику даны подробные разъяснения об изменениях законодательства в представлении налоговых льгот на федеральном, региональном и муниципальном уровне, а также способах направления заявления в налоговый орган.

Кроме того, в налоговые инспекции за время проведения информирования поступило более 1000 заявлений на предоставление льгот от физических и юридических лиц.

УФНС России по Амурской области напоминает, что по общему правилу для получения льготы по имущественным налогам гражданам необходимо подать заявление о предоставлении налоговой льготы в инспекцию одним из способов: через Личный кабинет налогоплательщика, почтовым сообщением, лично в любой налоговый орган или отделение МФЦ. По желанию к заявлению можно приложить документы, подтверждающие право на льготу.

Налоговая льгота по имущественным налогам может быть предоставлена и без заявления налогоплательщика, на основании сведений, полученных налоговыми органами в соответствии с НК РФ и другими федеральными законами. В 2022 году поступили сведения об 11 тыс жителей Амурской области, имеющих право на льготы по уплате налогов.

В связи с тем, что налоговые органы Амурской области готовятся к массовому расчету имущественных налогов за 2021 год, налогоплательщикам, имеющим право на налоговые льготы по имущественным налогам и ранее о них не заявлявшим, рекомендуется подать заявление на предоставление таких льгот до 15 мая 2022 года.

Обращаем внимание на то, что если в предложенное время налогоплательщик не сможет обратиться в налоговую инспекцию по вопросам получения льготы, налоговые органы готовы принять граждан и организации в любое другое удобное время.

Ознакомиться с полным перечнем льгот, действующим на территории Амурской области, можно с помощью сервиса сайта ФНС России www.nalog.gov.ru «Справочная информация о ставках и льготах по имущественным налогам».

https://www.nalog.gov.ru/rn28/news/activities_fts/12170891/

4 мая завершается срок представления расчетов по форме 6-НДФЛ и по страховым взносам за I квартал 2022 года

ФНС России напоминает, что отчетность за I квартал 2022 года подается до конца месяца, следующего за отчетным периодом. Для расчета по форме 6-НДФЛ – это последний день такого месяца, а расчеты по страховым взносам принимаются налоговыми органами не позднее его 30 числа. Поскольку 30 апреля в 2022 году является выходным днем, то окончание срока представления отчетности переносится на ближайший следующий за ним рабочий день – 4 мая. Налоговые агенты направляют 6-НДФЛ по форме, формату и в порядке, утвержденным приказом ФНС России от 15.10.2020 № ЕД-7-11/753@ (в редакции приказа ФНС России от 28.09.2021 № ЕД-7-11/845@).

Плательщики страховых взносов, производящие выплаты и иные вознаграждения физлицам, подают расчет по страховым взносам, включая сведения о среднесписочной численности работников, по форме, формату и в порядке, утвержденным приказом ФНС России от 06.10.2021 № ЕД-7-11/875@.

Документы представляются в электронной форме по ТКС работодателями, у которых численность работников превышает 10 человек. Если у лица 10 и менее сотрудников, то оно вправе представлять расчеты по 6-НДФЛ и страховым взносам как в электронной форме, так и на бумаге. Корректность их заполнения можно проверить по утвержденным ФНС России контрольным соотношениям.

Непредставление расчетов по форме 6-НДФЛ и по страховым взносам в установленный срок влечет за собой взыскание штрафа. За несвоевременное направление отчетности налоговые органы также вправе приостановить операции по банковским счетам плательщика страховых взносов (налогового агента). Обращаем внимание на то, что работодатели, не представляющие расчеты по страховым взносам, нарушают социальные права застрахованных лиц. https://www.nalog.gov.ru/rn28/news/activities_fts/12174435/

Амурчане могут подать специальную декларацию в рамках четвертого этапа добровольного декларирования

С 14 марта 2022 года в соответствии с Федеральным законом от 08.06.2015 № 140-ФЗ в РФ стартовал четвертый этап по добровольному специальному декларированию. Декларация может быть представлена в срок не позднее 28 февраля 2023 года.

Принять участие в добровольном декларировании смогут только физические лица, которые добровольно желают раскрыть сведения о своих счетах (вкладах) в иностранных банках, ценных бумагах, долях участия в иностранных организациях. Помимо акций или облигаций можно также задекларировать, например, производные финансовые инструменты.

Также физические лица вправе задекларировать наличные деньги при условии, что положат их на счёт в российском банке в течение 30 дней со дня представления декларации. При декларировании транспортных средств указываются сведения об их перерегистрации в соответствующих государственных реестрах Российской Федерации.

Декларация представляется в любой налоговый орган или в центральный аппарат ФНС России лично, либо через своего уполномоченного представителя, действующего на основании нотариально заверенной доверенности. Направленные почтой декларации не принимаются.

Для удобства, ФНС России на официальном сайте www.nalog.gov.ru запущена промостраница, где можно скачать декларацию, узнать, как правильно её заполнить, и другую полезную информацию о специальном декларировании.

В рамках четвертого этапа добровольного декларирования сохраняются гарантии освобождения декларанта и (или) лица, информация о котором содержится в специальной декларации, от уголовной, административной и налоговой ответственности при условии зачисления денежных средств и финансовых активов на счета в российских банках и организациях финансового рынка.

ФНС России обеспечивает режим конфиденциальности содержащихся в специальной декларации сведений, не вправе передавать их третьим лицам и государственным органам.

https://www.nalog.gov.ru/rn28/news/activities_fts/12170887/

Поделиться: